在前面的文章新西兰RV延期及RV转PRV相关问题中,谈到获取新西兰永久回头签的方式时,我们提到过税务居民一词,为了帮助大家更好理解,今天重点来解析一下税务居民相关的一些问题~

首先,要明确的是, 税务居民身份(Tax residency)与移民身份(immigration status) 是两个独立的概念。有了移民身份不一定要作为税务居民来纳税,而没有移民身份的海外人士,如果满足相关条件,也很有可能要作为税务居民在新西兰纳税。因此,在判定是否是税务居民以及如何申报收入时,首先要了解清楚下面这些定义,并且小编建议如果涉及到全球征税以及双重征税问题时,最好咨询专业的会计师。

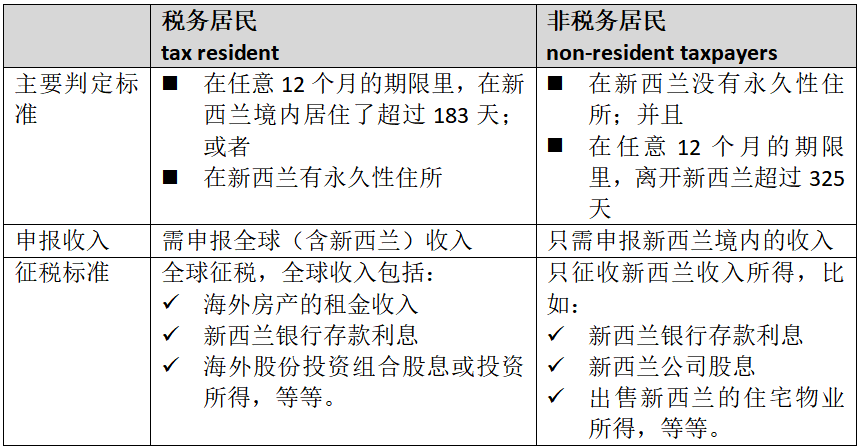

一. 税务居民(tax resident)

依据新西兰国税局规定,满足下面三个条件之一,就会被认定为新西兰的税务居民:

1. 183天规则(The 183-day rule)

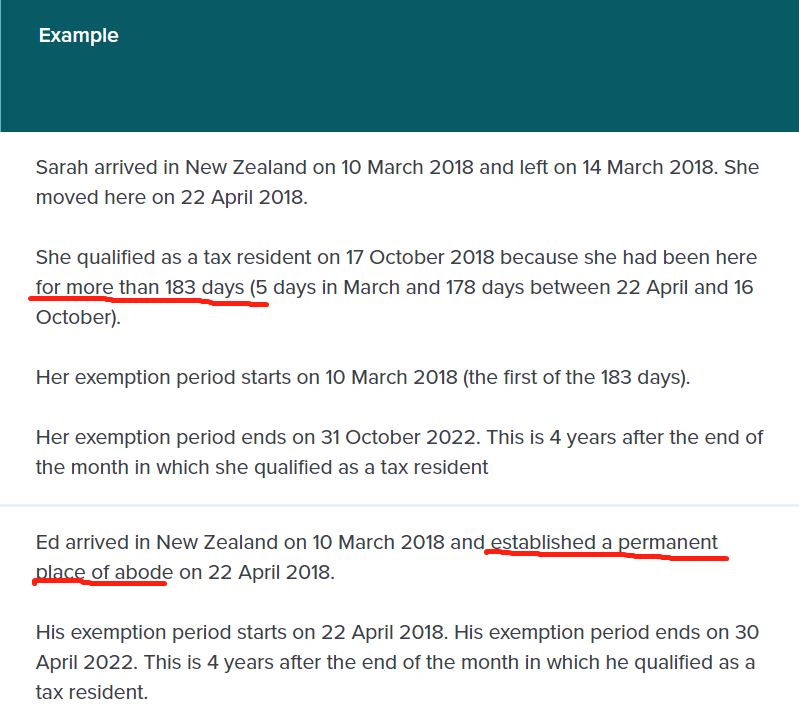

如果您在任意12个月的期限里,在新西兰境内 居住了超过183天 (183天不要求是连续的,包括没有待满全天的天数也是按照整天计算在内),那么一般情况下,从183天的第一天开始就已经算是税务居民了。

2. 在新西兰有永久性住所(A permanent place of abode)

首先这个永久性住所指的是您 通常在新西兰居住的地方 ,可以理解为“home”。不需要将这个住所买下来,如果买下来人不在新西兰时也可以出租给他人。而“permanent place of abode”不仅仅指生活起居的场所,还要考虑 是否与新西兰有紧密的联系 ,比如停留时间、家庭和社会关系、就业、生意等等都是国税局考量的范围,具体如下:

-

停留时间 :在新西兰停留时间的长短

-

住宿 :是否拥有、租赁任何住所或者有可以随时使用的住所

-

家庭及社会关系 :直系家属居住地以及是否是新西兰任何俱乐部、社团或者组织的成员

-

经济关系 :是否在新西兰拥有银行帐户、信用卡、投资、人寿保险或者享有新西兰退休金

-

就业及生意 :是否在新西兰拥有自己的生意,或被雇佣

-

私人财产 :是否在新西兰拥有汽车、衣物、家具等其他物品的永久拥有及使用权

-

定居意向 :是否有在新西兰继续定居的意向

-

福利及其他补贴 :是否领取新西兰的任何福利救济,津贴或补助

3. 离境为新西兰政府服务

如果被新西兰政府外派到海外去工作,则不论离境多长时间以及是否有在新西兰有永久性住所,都会被视为新西兰税务居民。随同的伴侣或子女不适用这一规则,而是需要根据自身情况来看是否符合税务居民要求。

二. 非税务居民(non-resident taxpayers)

税务居民变更为非税务居民需要同时满足以下两个条件:

-

在新西兰没有永久性住所

-

在任意12个月的期限里,离开新西兰超过325天(也不需要是连续的)

注意,即便离开新西兰超过325天,如果满足永久性住所的要求,也仍会被视为税务居民。

税务居民与非税居民的对比

三. 过渡性税务居民(transitional tax resident)

如果同时满足以下两个条件,可以视为过渡性税务居民,从而临时(最长48个月)免除大部分的海外收入征税:

-

在2006年4月1日之后符合作为税务居民的条件

-

身份为新移民或者是重新回归的新西兰人,回归前至少有10年不是新西兰的税务居民

四. 全球征税政策

新西兰和大多数发达国家一样,采用全球征税制度。一旦成为新西兰税务居民,无论是海外的收入还是在新西兰境内取得的收入均需向新西兰缴税。常见的海外收入包括:海外存款利息、海外投资收益、海外房产租金收入,海外工资收入、海外养老金等。

五. 海外收入临时免税政策(Temporary tax exemption on foreign income)

1. 对于过渡性税务居民 ,临时免除大部分海外征税,官方称为temporary tax exemption,开始和结束的时间分别是:

- 重新作为新西兰税务居民的第一天起

- 符合税务居民条件的月份之后的48个月内结束

飞出国提醒:这里有以下三个点需要注意

这里的48个月temporary tax exemption包含到达新西兰的当天一直到符合税务居民条件那天的这个区间。如果因permanent place of abode成为税务居民,则从建立这个住所的当天算起

这个temporary tax exemption是一次性的,不能延期或者renew

temporary tax exemption期间不能同时获得家庭工作类退税(Working for Families Tax Credits),也就是两者只能选其一。

2. 海外收入临时免税政策适用/不适用的收入类型

六. 双重征税协定 Double taxation agreement (DTA)

如果同时作为新西兰和另外一个国家的税务居民,且两个国家都针对居民进行全球征税,那么同一收入很有可能被征税两次。为了避免双重征税,新西兰已与全球40个国家和地区签订了双重征税协定DTA,其中包括中国大陆、中国香港和中国台湾。

DTA防止双重征税的途径主要有两种:

-

赋予一个国家或地区对某些收入进行征税的权利,而在另一个国家或地区则予以豁免

-

在两个国家或地区对相同收入征税的情况下,允许税收抵免

飞出国提醒:关于DTA,不同国家有不同的说明,具体可参考官网说明或咨询专业会计师:Double tax agreements (DTAs)

关于新西兰税收制度的更多信息,可参考飞出国之前的文章:新西兰税收制度(Taxes)概览